Шлейден и шванн - первые каменщики клеточной теории

Российскому физиологу Ивану Павлову принадлежит сравнение науки со стройкой, где знания, как кирпичики, создают фундамент...

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

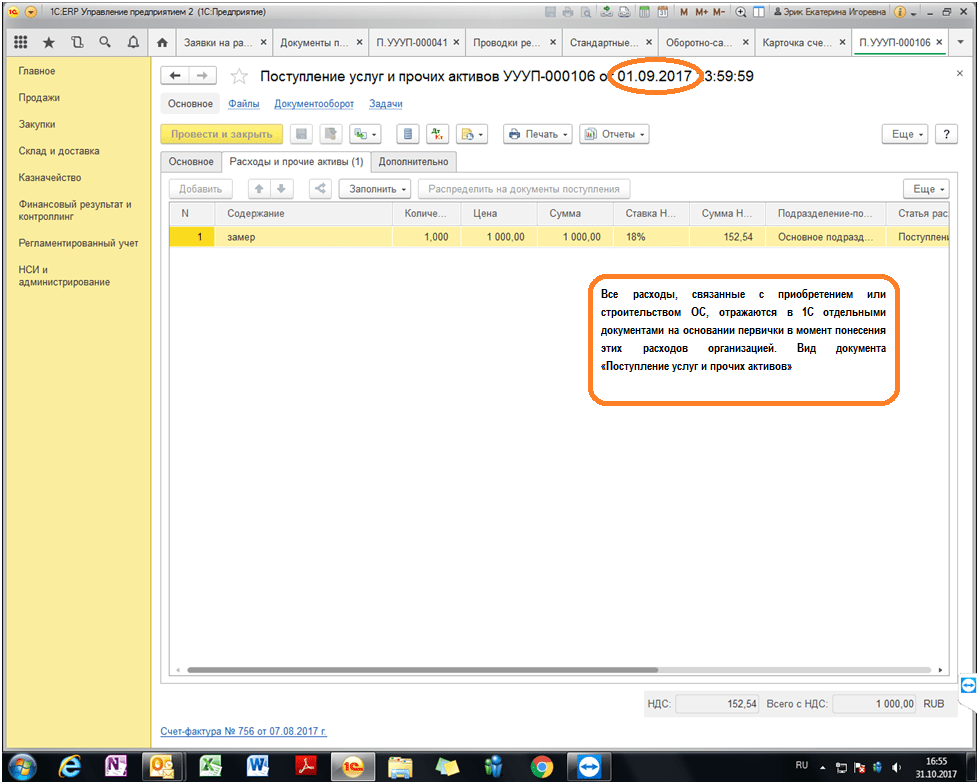

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

Печать (Ctrl+P)

Основные средства (ОС) – это имущество, которое многократно участвует в производственном процессе, сохраняя при этом свою натуральную

форму.

Бухгалтерский учет

Основные средства принимаются к учету по первоначальной стоимости.

При покупке первоначальной стоимостью основного средства для целей бухгалтерского

учета является стоимость его приобретения, которая складывается из собственной стоимости основного средства и дополнительных расходов, связанных с его приобретением (п. 8 ПБУ 6/01 “Учет основных средств”):

Формирование первоначальной стоимости основных средств происходит на счете 08

“Вложение во внеоборотные активы”

. Если оборудование требует монтажа, то оно

приходуется на счет 07 “Оборудование к установке”, при передаче в монтаж – списывается с кредита счета 07 в дебет счета 08.

При принятии основного средства к учету сформировавшаяся первоначальная

стоимость переносится с кредита счета 08 в дебет счета 01 “Основные средства” (в

некоторых случаях в дебет счета 03 “Доходные вложения в материальные ценности”).

Первоначальная стоимость остается неизменной в течение всего срока службы

основного средства, за исключением некоторых случаев (переоценка, модернизация и

др.).

Учет основных средств на предприятии ведется пообъектно, т.е. каждая единица

основных средств должна иметь свой инвентарный номер.

Налоговый учет

В целях налогового учета имущество, которое используется для производства и

реализации товаров или для управления организацией и стоит более 100 000 рублей,

признается амортизируемым и учитывается в качестве основных средств.

Основные средства принимаются к учету по первоначальной стоимости, которая

определяется в качестве суммы расходов на его приобретение, сооружение,

изготовление, доставку и доведение до состояния, в котором оно пригодно для

использования (за исключением НДС и акцизов, кроме случаев, предусмотренных НК

РФ). Перечень затрат, которые включаются в первоначальную стоимость основного

средства, лучше закрепить в учетной политике организации.

НДС при приобретении основного средства можно принять к вычету в общем порядке

(п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Недвижимое имущество, учитываемое в качестве основного средства, является

объектом по налогу на имущество, за отдельными исключениями (ст. 374 НК РФ).

По общему правилу объектом обложения налогом на имущество является движимое и

недвижимое имущество, учитываемое на балансе в качестве объектов основных средств

(п. 1 ст. 374 НК РФ).

При этом объектом налогообложения не признаются основные средства, относящиеся к

1-й или 2-й амортизационной группе. Данное правило действует вне зависимости от

даты постановки их на учет в качестве основных средств и передачи (включая

приобретение) между лицами, признаваемыми (или нет) взаимозависимыми в

соответствии с п. 2 ст. 105.1 НК РФ (пп. 8 п. 4 ст. 374 НК РФ). В то же время в

отношении некоторых объектов движимого имущества, включенного в иные

амортизационные группы, действуют налоговые льготы.

Так, на основании п. 25 ст. 381 НК РФ освобождается от налогообложения движимое

имущество организаций, принятое на учет в качестве основных средств с 1 января 2013

г. Исключение составляют объекты, принятые на учет в результате:

Пошаговая инструкция в программе 1С:Бухгалтерия 8 (ред. 3.0)

Приобретение основных средств за плату является самым распространенным способом их поступления в организацию. При этом организация может приобретать основные средства, требующие монтажа и не нуждающиеся в нем.

В данной статье рассматривается учет приобретения основных средств, не требующих монтажа.

Бухгалтерский учет

Для учета фактических затрат по приобретению машин, оборудования, инструмента и других объектов основных средств, не требующих монтажа, используется «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств». На данном счете формируется актива по правилам п.8 ПБУ 6/01. При этом исключаются НДС и другие возмещаемые налоги (кроме случаев, предусмотренных законодательством РФ).

Дебет 08-4 - Кредит 60

- отражены затраты на приобретение основного средства, не требующего монтажа.

Дебет 08-4 - Кредит 60, 70, 69, 71, 76, …

- отражены затраты на доставку, погрузочно-разгрузочные работы, хранение и прочие затраты, связанные с приобретением основного средства, не требующего монтажа.

Имущество, полностью пригодное для использования в деятельности организации, переводится в состав основных средств на «Основные средства» (или «Доходные вложения в материальные ценности»). В учете делается следующая запись.

Дебет 01 (03) - Кредит 08-4

- принят к бухгалтерскому учету объект в качестве основного средства (или доходного вложения в материальные ценности) по первоначальной стоимости.

Для приемки имущественных объектов (не требующих монтажа) используется акт приемки-передачи основного средства. Он может быть составлен на базе:

1. типовых форм, которые утверждены Постановлением Госкомстата России от 21.01.2003 г. № 7:

2. форм, которые организация разработала самостоятельно.

При этом первичный документ должен содержать все обязательные реквизиты, указанные в ч.2 ст.9 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее - Закон № 402-ФЗ).

Акт приемки-передачи основного средства оформляется в момент перехода права собственности на поступившее имущество от продавца к покупателю. Обычно это происходит на дату приобретения, если иное не предусмотрено договором купли-продажи (поставки). Документ должен содержать заключение приемочной комиссии о возможности использования объекта и быть утвержден руководителем организации.

На основании акта приемки-передачи и сопроводительных документов (товарных накладных, технической документации и т.д.) работники бухгалтерии открывают инвентарную карточку, куда заносят данные о включении актива в состав основных средств. Согласно ч.4 ст.9 Закона № 402-ФЗ карточка составляется в произвольной форме или с использованием унифицированных форм №№ ОС-6, ОС-6а.

Порядок учета НДС

Согласно правилам п.8 ПБУ 6/01 и абз.2 п.1 ст.257 НК РФ сумма НДС, предъявленная продавцом при покупке основного средства, не включается в его первоначальную стоимость. Она подлежит вычету на основании п.1 и п.2 ст.171 НК РФ (если иное не установлено гл.21 НК РФ). Но прежде чем предъявить налог к вычету, организация должна проверить свое право на возмещение. Для этого одновременно должны выполняться следующие условия:

Больше всего споров с контролирующими органами возникает по поводу реализации 3-го условия. Дело в том, что норма абз.3 п.1 ст.172 НК РФ не уточняет, о каком учете идет речь: о бухгалтерском или налоговом, и какой счет бухгалтерского учета идентифицируется с налоговым понятием «принято к учету».

Минфин России неоднократно выражал свою позицию по данному вопросу (письма: от 24.01.2013 г. № 03-07-11/19, от 16.08.2012 г. № 03-07-11/303, от 28.10.2011 г. № 03-07-11/290, от 02.08.2010 г. № 03-07-11/330, от 21.09.2007 г. № 03-07-10/20). Она сводится к тому, что вычет НДС при покупке имущества возможен только после отражения его на счете 01 «Основные средства», когда сформирован самостоятельный инвентарный объект. Аналогичный порядок возмещения налога применяется и в отношении сумм НДС по дополнительным затратам, связанным с приобретением основных средств.

Однако данная позиция является спорной, поскольку гл.21 НК РФ не связывает право на вычет НДС по приобретенному основному средству с его учетом на конкретном бухгалтерском счете. Это подтверждает и положительная арбитражная практика: суды, включая ВАС РФ, считают, что для возмещения налога важен факт оприходования товаров, работ, услуг (в т. ч. имущества). Прим этом бухгалтерский счет, на который они оприходованы, значения не имеет. Данные выводы содержатся в Постановлениях ФАС СЗО от 27.01.2012 г. № А56-10457/2011, ФАС МО от 15.09.2011 г. № А40-113023/09-126-735, ФАС УО от 24.08.2011 г. № Ф09-5226/11, Президиума ВАС РФ от 30.10.2007 г. № 8349/07 и многих др.

Таким образом, организации необходимо решить самостоятельно, когда она будет предъявлять НДС к вычету по приобретенным основным средствам:

Если компания последует второму решению, то свою правоту, скорее всего, придется отстаивать в суде. Организации, которые придерживаются официальной позиции чиновников, в учете сделают такие проводки.

Таблица 1 - Бухгалтерские проводки по учету приобретения основных средств, не требующих монтажа

| № п/п | Содержание операции | Дебет | Кредит |

| 1 | 08-4 | 60 | |

| 2 | Одновременно с проводкой п.1:

|

19 | 60 |

| 3 | Отражены дополнительные расходы, связанные с покупкой основного средства: доставка, информационные и консультационные услуги, погрузочно-разгрузочные работы и пр. (без НДС) | 08-4 | 60, 70, 69, 71, 76, … |

| 4 | Учтен НДС по дополнительным расходам |

19 | 60,71, 76 … |

| 5 | 01 | 08-4 | |

| 6 | 68 | 19 | |

| 7 | Предъявлен к вычету НДС по дополнительным расходам, связанным с покупкой основного средства | 68 | 19 |

Пример 1 .

В марте ООО «МегаМаркет» приобрело и ввело в эксплуатацию картотечный шкаф для хранения личных дел сотрудников стоимостью 53 100 руб., в т. ч. НДС (18%) - 8 100 руб.

Справочные данные:

Решение.

В бухгалтерском учете ООО «МегаМаркет» сделает такие проводки.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Март | ||||

| 1 | Отражена покупная стоимость картотечного шкафа (без НДС) | 08-4 | 60 | 45 000 |

| 2 | Учтена сумма «входного» НДС по поступившему объекту | 19 | 60 | 8 100 |

| 3 | 01 | 08-4 | 45 000 | |

| 4 | Предъявлена к вычету сумма «входного» НДС по приобретенному картотечному шкафу | 68 | 19 | 8 100 |

Конец примера

Пример 2 .

В январе АО «Завод металлоизделий» приобрело по договору купли-продажи новый металлообрабатывающий станок, не требующее монтажа, по цене 118 000 руб., в т. ч. НДС (18%) - 18 000 руб.

Доставка станка осуществлялась транспортным предприятием ООО «Перевозка». Ее стоимость составила 5 900 руб., в т. ч. НДС (18%) - 900 руб. В этом же месяце поступившее оборудование было принято к бухгалтерскому учету и введено в эксплуатацию.

Справочные данные: объект предназначен для использования в деятельности, облагаемой НДС.

Решение.

Операция по приобретению основного средства будет отражена в бухгалтерском учете следующим образом.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Январь | ||||

| 1 | Отражена покупная стоимость металлообрабатывающего станка (без НДС) | 08-4 | 60 | 100 000 |

| 2 | 19 | 60 | 18 000 | |

| 3 | Отражена стоимость доставки станка (без НДС) | 08-4 | 60 | 5 000 |

| 4 | Учтена сумма «входного» НДС по доставке станка | 19 | 60 | 900 |

| 5 | Объект принят к бухгалтерскому учету в качестве основного средства по первоначальной стоимости и введен в эксплуатацию | 01 | 08-4 | 105 000 |

| 6 | Предъявлена к вычету сумма «входного» НДС по приобретенному станку | 68 | 19 | 18 000 |

| 7 | Предъявлена к вычету сумма «входного» НДС по услугам доставки | 68 | 19 | 900 |

Конец примера

В случае, если организация-покупатель перечисляет аванс в счет предстоящей поставки основного средства, то она имеет право заявить к вычету НДС с суммы предварительной оплаты (частичной оплаты) независимо от фактической даты отгрузки при соблюдении ряда условий (п.9 ст.172 НК РФ):

Справка. Данный порядок учета НДС с авансов введен в действие с 1 января 2009 г. Федеральным законом от 26.11.2008 г. № 224-ФЗ.

Сумма налога определяется расчетным путем по правилам п.4 ст.164 НК РФ . В соответствии с абз.1 п.1 ст.168 НК РФ организация-продавец обязана выставить организации-покупателю счет-фактуру на сумму аванса в течение 5 календарных дней, начиная со дня получения предварительной оплаты (полной или частичной). Документ составляется в двух экземплярах по одному для каждой из сторон сделки, при этом он должен содержать обязательные реквизиты, перечисленные в п.5.1 ст.169 НК РФ :

Если продавец отгружает товар в течение 5 календарных дней после поступления аванса, то достаточно будет выставить счет-фактуру по факту отгрузки. Такие разъяснения содержатся в письмах Минфина России от 12.10.2011 г. № 03-07-14/99, от 06.03.2009 г. № 03-07-15/39. Правомерность этих выводов подтверждает ВАС РФ в Постановлении от 10.03.2009 г. № 10022/08.

Однако фискальные органы имеют на этот счет прямо противоположное мнение. ФНС России считает, что счет-фактура на аванс должна оформляться при любых обстоятельствах, независимо от того, когда произошла отгрузка товара в счет предварительной оплаты. Позиция налоговиков основана на норме абз.1 п.3 ст.168 НК РФ и изложена в письме ФНС России от 15.02. 2011 г. № КЕ-3-3/354.

Как мы видим единого решения по данному вопросу не выработано. Поэтому, если организация отказывается выписывать счета-фактуры на аванс, это, с немалой долей вероятности, может привести к разногласиям с проверяющими.

В том налоговом периоде, в котором покупатель получил право на вычет НДС с приобретенного основного средства необходимо:

Проводки будут такими.

Таблица 2 - Бухгалтерские проводки по учету приобретения основных средств, не требующих монтажа (если продавцу перечисляется аванс)

| № п/п | Содержание операции | Дебет | Кредит |

| Предоплата | |||

| 1 | Произведена предварительная оплата (частичная или полная) в счет поставки объекта основных средств (включая НДС) | 60-2* | 51, 50 |

| 2 | Предъявлен к вычету НДС с предоплаты на основании счета-фактуры на аванс | 68 | 76-АВ** |

| Поступление ОС | |||

| 3 | Отражена покупная стоимость объекта основных средств (без НДС) | 08-4 | 60-1*** |

| 4 | Одновременно с проводкой п.3:

Учтен НДС по поступившему объекту на основании счета-фактуры поставщика |

19 | 60-1 |

| 5 | Объект принят к бухгалтерскому учету в качестве основного средства по первоначальной стоимости | 01 | 08-4 |

| 6 | Восстановлен НДС с предоплаты | 76-АВ | 68 |

| 7 | Предъявлен к вычету НДС по приобретенному основному средству | 68 | 19 |

| 8 | Зачтена предоплата в счет расчетов за приобретенное основное средство | 60-1 | 60-2 |

| 9 | Произведена оплата счетов поставщика основного средства (при частичной предоплате) | 60-1 | 51, 50 |

<*> 60-2 - субсчет счета 60 для учета расчетов с поставщиками по выданным авансам;

Пример 3 .

В начале марта ООО «Транс-Инвест» заключило договор на поставку сейфа для бухгалтерского отдела стоимостью 94 400 руб., в т. ч. НДС (18%) - 14 400 руб. (транспортные расходы включены в стоимость товара).

Согласно условиям договора общество должно произвести предоплату в середине марта в размере 47 200 руб. (в т. ч. НДС (18%) - 7 200 руб.), что и было сделано в установленный срок. После поступления денежных средств на расчетный счет поставщик оформил и выставил покупателю счет-фактуру на аванс с указанием суммы НДС.

Поставка сейфа была произведена в начале апреля. Поставщик предоставил счет-фактуру на стоимость отгруженного товара. В этом же месяце поступивший объект был принят в состав основных средств и введен в эксплуатацию. ООО «Транс-Инвест» погасила свои обязательства по оплате перед поставщиком.

Справочные данные: организация находится на общей системе налогообложения (ОСНО).

Решение.

В учете бухгалтер ООО «Транс-Инвест» сделает следующие записи.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Март: предоплата | ||||

| 1 | Перечислена предоплата поставщику (включая НДС) | 60-2 | 51 | 47 200 |

| 2 | Предъявлена к вычету сумма НДС с предоплаты на основании счета-фактуры поставщика | 68 | 76-АВ | 7 200 |

| Апрель: поступление ОС | ||||

| 3 | Отражена покупная стоимость сейфа (без НДС) | 08-4 | 60-1 | 80 000 |

| 4 | Учтена сумма «входного» НДС по поступившему оборудованию | 19 | 60-1 | 14 400 |

| 5 | Объект принят к бухгалтерскому учету в качестве основного средства по первоначальной стоимости и введен в эксплуатацию | 01 | 08-4 | 80 000 |

| 6 | Восстановлена сумма НДС в предоплаты | 76-АВ | 68 | 7 200 |

| 7 | Предъявлена к вычету сумма «входного» НДС по приобретенному сейфу | 68 | 19 | 14 400 |

| 8 | Произведен зачет предоплаты в счет расчетов за приобретенное основное средство | 60-1 | 60-2 | 47 200 |

| 9 | Отражено перечисление денежных средств на дату окончательного расчета | 60-1 | 51 | 47 200 |

Конец примера.

Налог на прибыль

При покупке объекта основных средств организация несет определенные расходы, которые в бухгалтерском учете будут включаться в его первоначальную стоимость, а в налоговом - нет. В таблице 3 приведен перечень таких расходов, порядок учета которых основан на буквальном толковании норм законодательства.

Таблица 3 - Признание расходов, связанных с приобретением основных средств, в бухгалтерском и налоговом учете

| Вид расходов | Порядок признания | |

| в бухгалтерском учете | в налоговом учете | |

| Суммы, уплачиваемые продавцу (поставщику) объекта основных средств (кроме НДС, а также других возмещаемых налогов) | ||

| п.8 ПБУ 6/01 | абз.2 п.1 ст.257 НК РФ | |

| Расходы по доставке объекта основных средств и доведению его до состояния готовности к эксплуатации | Учитываются в первоначальной стоимости | |

| п.8 ПБУ 6/01 | абз.2 п.1 ст.257 НК РФ | |

| Расходы на информационные и консультационные услуги, связанные с покупкой объекта основных средств | ||

| Учитываются в первоначальной стоимости (п.8 ПБУ 6/01) | Учитываются в составе прочих расходов, связанных с производством и (или) реализацией (пп.14, пп.15 п.1 ст.264 НК РФ) | |

| Государственные пошлины, уплачиваемые при покупке объекта основных средств | Учитываются в первоначальной стоимости (п.8 ПБУ 6/01) | Учитываются в составе прочих расходов, связанных с производством и (или) реализацией (пп.40 п.1 ст.264 НК РФ) |

| Расходы на услуги посреднической организации, через которую приобретен объект основных средств | Учитываются в первоначальной стоимости (п.8 ПБУ 6/01) | Учитываются в составе прочих расходов, связанных с производством и (или) реализацией (пп.3 п.1 ст.264 НК РФ) |

| Иные затраты, связанные с приобретением объекта основных средств | Учитываются в первоначальной стоимости | |

| п.8 ПБУ 6/01 | абз.2 п.1 ст.257 НК РФ | |

| Расходы на уплату процентов по кредитам и займам, взятых на приобретение объекта основных средств (за исключением инвестиционных активов) | Учитываются в составе прочих расходов (п.7 ПБУ 15/2008) | |

| Расходы на уплату процентов по кредитам и займам, взятых на приобретение инвестиционных активов | Учитываются в первоначальной стоимости (п.7 ПБУ 15/2008) | Учитываются в составе внереализационных расходов (пп.2 п.1 ст.265 НК РФ) |

| Командировочные расходы, связанные с приобретением объекта основных средств | Учитываются в первоначальной стоимости (п.8 ПБУ 6/01) | Учитываются в составе прочих расходов, связанных с производством и (или) реализацией (пп.12 п.1 ст.264 НК РФ) |

| Суммы страховых взносов в ПФР, ФОМС, ФСС, ФСС на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | Учитываются в первоначальной стоимости (п.8 ПБУ 6/01) | Учитываются в составе прочих расходов, связанных с производством и (или) реализацией (пп.1, пп.45 п.1 ст.264 НК РФ) |

Дополнительные затраты, которые сопровождают покупку основных средств, возникают довольно часто. Однако их налоговый учет не настолько однозначен, насколько это представлено в таблице 3.

Прежде чем учесть, или не учесть тот или иной вид расходов в первоначальной стоимости объекта основных средств, необходимо проанализировать нормы налогового законодательства: абз.2 п.1 ст.257 НК РФ , п.5 ст.270 НК РФ , п.4 ст.252 НК РФ . Кроме того, следует учитывать точку зрения Минфина и ФНС России по данным вопросам. В отношению отдельных затрат у этих ведомств уже сложилось стойкое мнение (таблица 4).

Таблица 4 - Расходы, которые безопасней учитывать в первоначальной стоимости основных средств

| Вид расходов | Порядок учета для целей налогообложения | Разъяснения содержатся |

| Таможенные пошлины и таможенные сборы | Включаются в первоначальную стоимость, поскольку связаны с приобретением основных средств | в письме Минфина России от 08.07.2011 г. № 03-03-06/1/413, от 01.06.2007 г. № 03-03-06/2/101 |

| Государственная пошлина за регистрацию перехода права собственности на объект недвижимости или транспортного средства | Включаются в первоначальную стоимость, за исключением ситуации, когда объект на момент госрегистрации уже эксплуатируется | в письмах Минфина России от 11.02.2011 г. № 03-03-06/1/89, от 04.03.2010 г. № 03-03-06/1/113, от 19.05.2009 г. № 03-05-05-01/26, от 27.03.2009 г. № 03-03-06/1/195 |

| Консультационные и юридические услуги | Включаются в первоначальную стоимость, если услуги оказаны до момента ввода объекта в эксплуатацию | в письме Минфина России от 06.02.2012 г. № 03-03-06/1/70 |

| Лицензии (неисключительные права) на программы для ЭВМ | Включаются в первоначальную стоимость, поскольку основное средство без лицензии работать не может | в письме ФНС России от 13.05.2011 г. № КЕ-4-3/7756 |

Если организация при учете расходов, связанных с приобретением основных средств, занимает позицию, противоположную позиции чиновников, то такой подход чреват налоговыми рисками и судебными разбирательствами.

Для того, чтобы в текущем учете отразить взаимосвязь бухгалтерского и налогового учета, организации применяют Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденное Приказом Минфина России от 19.11.2002 г. № 114н (далее - ПБУ 18/02). Различия в формировании первоначальной стоимости объектов основных средств приводят к возникновению вычитаемых (налогооблагаемых) временных разниц, которые образуют отложенные налоговые активы (обязательства).

Пример 4 .

В начале мая ООО «РусЛес» приобрело бортовой КАМАЗ стоимостью 2 360 000 руб., в т. ч. НДС (18%) - 360 000 руб. Организация направила своего работника в командировку с целью доставки автомобиля. Ему были выданы под отчет денежные средства в размере 10 000 руб., из которых было израсходовано:

Остаток подотчетных средств был возращен работником после возвращения из командировки и предоставления авансового отчета. В этом же месяце объект был принят в состав основных средств и введен в эксплуатацию. Его приобретение будет отражено в учете следующими проводками.

Справочные данные:

1) организация является плательщиком НДС;

2) в соответствии с учетной политикой ООО «РусЛес» для целей бухгалтерского и налогового учета:

- срок полезного использования определяется по Классификации основных средств, включаемых в амортизационные группы (утверждена Постановлением Правительства РФ от 01.01.2002 № 1);

3) приказом руководителя для транспортного средства КАМАЗ установлен срок полезного использования - 6 лет или 72 месяца (4-я амортизационная группа).

Примечание. Расходы на уплату госпошлины за регистрацию транспортного средства в ГИБДД в условиях данного примера не рассматриваются.

Ситуация 1. Командировочные расходы включаются в первоначальную стоимость основного средства и в бухгалтерском и в налоговом учете.

Решение

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Май | ||||

| 1 | Отражена покупная стоимость КАМАЗа (без НДС) | 08-4 | 60 | 2 000 000 |

| 2 | Учтена сумма «входного» НДС по транспортному средству | 19 | 60 | 360 000 |

| 3 | Выданы денежные средства под отчет работнику из кассы организации | 71 | 50 | 10 000 |

| 4 | Включены расходы на суточные в первоначальную стоимость объекта основных средств | 08-4 | 71 | 1 500 |

| 5 | Включены расходы на проживание в первоначальную стоимость объекта основных средств | 08-4 | 71 | 3 000 |

| 6 | Отражены расходы на ГСМ | 10 | 71 | 3 500 |

| 7 | Возвращены работником неизрасходованные денежные средства в кассу организации | 50 | 71 | 2 000 |

| 8 | Включены расходы на ГСМ в первоначальную стоимость объекта основных средств | 08-4 | 10 | 3 500 |

| 9 | Объект принят к бухгалтерскому учету в качестве основного средства по первоначальной стоимости и введен в эксплуатацию | 01 | 08-4 | 2 008 000 |

| 10 | Предъявлена к вычету сумма «входного» НДС по приобретенному транспортному средству | 68 | 19 | 360 000 |

В налоговом учете первоначальная стоимость автомобиля формируется из тех же затрат, что и в бухгалтерском учете, поэтому временные разницы не возникают.

Ситуация 2. В бухгалтерском учете командировочные расходы включаются в первоначальную стоимость основного средства, а в налоговом учете списываются единовременно в состав прочих расходов.

Решение

Расхождения в формировании первоначальной оценки объекта в бухгалтерском и налоговом учете наглядно представлены в таблице ниже.

| № п/п | Расходы на приобретение основных средств | Первоначальная стоимость основных средств | |

| в бухгалтерском учете | в налоговом учете | ||

| 1 | Покупная стоимость КАМАЗа (без НДС) | 2 000 000 | 2 000 000 |

| 2 | Расходы на суточные | 1 500 | - |

| 3 | Расходы на проживание | 3 000 | - |

| 4 | Расходы на ГСМ | 3 500 | - |

| ИТОГО | 2 008 000 | 2 000 000 | |

Расходы на командировку будут признаваться текущими:

В бухгалтерском учете - по мере списания стоимости основного средства через амортизационные отчисления в течение срока полезного использования;

- в налоговом учете - в том отчетном периоде, к которому они относятся.

В результате этого возникают налогооблагаемые временные разницы, которые образуют отложенные налоговые обязательства (ОНО):

В учете наряду с проводками формирования бухгалтерской первоначальной стоимости объекта основных средств (таблица из ситуации 1 примера) будут сделаны такие записи.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Май | ||||

| 1 | Отражено начисление ОНО по расходам на суточные (расчет: ОНО = 1 500 руб. х 20% = 300 руб.) |

68 | 77 | 300 |

| 2 | Отражено начисление ОНО по расходам на проживание (расчет: ОНО = 3 000 руб. х 20% = 600 руб.) |

68 | 77 | 600 |

| 3 | Отражено начисление ОНО по расходам на ГСМ (расчет: ОНО = 3 500 х 20% = 700 руб.) |

68 | 77 | 700 |

ОНО подлежит ежемесячному списанию, начиная с месяца начала начисления амортизации в бухгалтерском учете, т. е. с июня.

Расчет амортизации (А) линейным методом в бухгалтерском учете:

Расчет ОНО для списания в отчетном месяце:

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Июнь | ||||

| 1 | Отражено начисление амортизации по КАМАЗу за июнь | 20 | 02 | 27 888,89 |

| 2 | Отражено списание ОНО по расходам на суточные (расчет: ОНО = 300 руб. / 6 л. /12 мес. = 4,17 руб.) |

77 | 68 | 4,17 |

| 3 | Отражено списание ОНО по расходам на проживание (расчет: ОНО = 600 руб. / 6 л. /12 мес. = 8,33 руб.) |

77 | 68 | 8,33 |

| 4 | 4 Отражено списание ОНО по расходам на ГСМ (расчет: ОНО = 700 руб. / 6 л. /12 мес. = 9,72 руб.) |

77 | 68 | 9,72 |

Бухгалтерские проводки по начислению амортизации и погашению ОНО, аналогичные тем, что были отражены в бухгалтерском учете в июне, будут делаться ежемесячно в течение срока полезного использования КАМАЗА до момента полного списания его стоимости (или снятия с учета).

Конец примера.

В бухгалтерском учете актив может быть признан основным средством раньше, чем в налоговом учете. Все зависит того, когда готовый для использования объект введен в эксплуатацию. Если даты принятия основного средства к бухгалтерскому и налоговому учету приходятся на разные отчетные месяцы, формируются вычитаемые временные разницы, которые приводят к образованию отложенных налоговых активов (ОНА).

Стоит напомнить , что для принятия актива к бухгалтерскому учету в качестве основного средства достаточно подготовить его к использованию по функциональному назначению (при соблюдении прочих ). В налоговом учете объект необходимо ввести в эксплуатацию. В этом и заключается главное отличие бухгалтерских критериев признания основных средств от требований налогового законодательства.

Пример 5.

В середине мая ООО «ТехноЦентр» приобрело для нового работника - системного администратора компьютер стоимостью 59 000 руб., в т. ч. НДС (18%) - 9 000 руб. Приобретенный объект пригоден для эксплуатации. Руководитель своим приказом установил срок полезного использования компьютера - 2,5 года или 30 месяцев (2-я амортизационная группа).

Сотрудник был принят на работу в начале июня.

Справочные данные:

1) организация находится на общей системе налогообложения (ОСНО);

2) в соответствии с учетной политикой ООО «ТехноЦентр» для целей бухгалтерского и налогового учета:

- амортизация по всем основным средствам начисляется линейным способом;

- срок полезного использования определяется по Классификации основных средств, включаемых в амортизационные группы (утверждена Постановлением Правительства РФ от 01.01.2002 № 1).

Решение.

Поскольку поступивший компьютер полностью готов к использованию, в мае организация примет его к бухгалтерскому учету в состав основных средств. Операцию она отразит следующими проводками.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Май | ||||

| 1 | Отражена покупная стоимость компьютера (без НДС) | 08-4 | 60 | 50 000 |

| 2 | Учтена сумма «входного» НДС по приобретенному объекту | 19 | 60 | 9 000 |

| 3 | Объект принят к бухгалтерскому учету в качестве основного средства по первоначальной стоимости | 01 | 08-4 | 50 000 |

| 4 | Предъявлена к вычету сумма «входного» НДС по приобретенному компьютеру | 68 | 19 | 9 000 |

Для целей налогообложения прибыли объект будет признан амортизируемым имуществом в июне, когда новый сотрудник станет его эксплуатировать. Амортизация по объекту начнет начисляться:

Расчет амортизации (А) линейным методом:

1. Агод = Первоначальная стоимость х Норма амортизации = 50 000 руб. х 100% / 2,5 г. = 20 000 руб.

2. Амес = Агод / 12 мес. = 20 000 руб. / 12 мес. = 1 666,66 руб.

1. Амес = Первоначальная стоимость / Срок полезного использования (мес.) = 50 000 руб. / 30 мес. = 1 666,66 руб.

Расчет показывает, что величина амортизации, которая будет признаваться в расходах для целей бухгалтерского учета и налогообложения прибыли, является одинаковой, поэтому суммовых расхождений здесь не возникает.

По причине того, что в бухгалтерском учете амортизационные отчисления по основному средству учитываются в расходах на месяц раньше чем в налоговом учете, образуются вычитаемые временные разницы, которые формируют отложенные налоговые активы (ОНА):

В конце июня в учете будут отражены такие записи.

ОНА подлежит списанию в месяце признания расходов на амортизацию в налоговом учете, поэтому в июле бухгалтер сделает следующую проводку.

Но в виду того, что в конце июля для целей бухгалтерского учета по основному средству будет начислена амортизация уже за 2-й месяц срока полезного использования, снова образуется вычитаемая временная разница и следовательно ОНА.

Записи по начислению амортизации, а также формированию и погашению ОНА будут производиться в учете ежемесячно в течение всего срока полезного использования компьютера до полного погашения его стоимости либо списания с учета.

Расхождения, возникающие между бухгалтерским и налоговым учетом, представлены в таблице ниже.

| Месяц | Бухгалтерский учет | Налоговый учет | ||

| амортизация | начисление ОНА | списание ОНА | амортизация | |

| июнь | 1 666,66 | 333,33 | - | - |

| июль | 1 666,66 | 333,33 | 333,33 (за июнь) | 1 666,66 |

| август | 1 666,66 | 333,33 | 333,33 (за июль) | 1 666,66 |

| сентябрь | 1 666,66 | 333,33 | 333,33 (за август) | 1 666,66 |

| ....... | ....... | ....... | ....... | ....... |

| В конце срока полезного использования | ||||

| ноябрь | 1 666,66 | 333,33 | 333,33 (за октябрь) | 1 666,66 |

| декабрь | - | - | 333,33 (за ноябрь) | 1 666,66 |

В перечень расходов (статья 346.16 НК РФ), которые может учесть плательщик налога УСН, входят расходы на приобретение, сооружение и изготовление основных средств, а также на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение. Расходы на приобретение ОС значительны, поэтому ошибки в учете могут дорого обойтись налогоплательщику. Посмотрим, как правильно учесть расходы.

Основные средства — это часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 рублей, сроком полезного использования (СПИ) более 12 месяцев.

Налоговый кодекс предписывает включать в первоначальную стоимость объекта ОС расходы на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования. Дополнительные расходы, которые включаются в первоначальную стоимость ОС, — это расходы на госпошлину, монтаж, ремонт (если приобретенное ОС требует ремонта) и так далее.

Для этого важно выполнение следующих условий:

Помните, что для ОС, приобретенных во время применения УСН, и для ОС, приобретенных в период до применения УСН, порядок признания в расходах разный.

Алгоритм признания в расходах для таких ОС:

Пример 1.

15 мая приобрели компьютер стоимостью 60000 рублей, оплатили его поставщику и стали использовать в предпринимательской деятельности. До конца года три отчетных даты: 30.06, 30.09, 31.12. Этими тремя датами по 20000 рублей (60000 руб. / 3 = 20 000 руб.) включаем стоимость компьютера в расходы.

Пример 2.

В декабре 2013 года приобретено оборудование стоимостью 38000 руб. Его транспортировка, монтаж и настройка обошлись в 10000 рублей. В итоге первоначальная стоимость ОС составила 48000 руб. Монтаж оборудования закончился в январе 2014 года, и тогда же оборудование было введено в эксплуатацию и стало использоваться в предпринимательской деятельности.

48000 руб. /4 = 12000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря 2014 года в расходы будет включено по 12000 рублей.

Для начала определим остаточную стоимость ОС по данным налогового учета по состоянию на начало первого года применения УСН. Затем определяем СПИ объекта ОС. В зависимости от срока полезного использования возможны три ситуации.

Пример 3.

При приобретении копировального аппарата установлен срок полезного использования 3 года.

1 января 2014 года организация перешла на УСН. Остаточная стоимость копировального аппарата по данным налогового учета равна 42000 рублей.

Организация отразит в расходах 31 марта, 30 июня, 30 сентября и 31 декабря 2014 года по 10500 рублей (42000 руб. /4 = 10500 руб.) при условии, что отсутствует задолженность перед поставщиком копировального аппарата.

Пример 4.

В течение 2014 года в расходах учитывается 50% остаточной стоимости автомобиля.Остаточная стоимость автомобиля со сроком полезного использования 4 года (48 месяцев) на 1 января 2014 года составила 600000 рублей.

600 000 руб. * 50% = 300 000 руб.

300 000 руб. / 4 = 75 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 75 000 руб. В течение 2015 года в расходах учитывается 30% остаточной стоимости автомобиля.

600 000 руб. * 30% = 180 000 руб.

180 000 руб. / 4 = 45 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 45 000 руб. В течение 2016 года в расходах учитывается 20% остаточной стоимости автомобиля.

600 000 руб. * 20% = 120 000 руб.

120 000 руб. / 4 = 30 000 руб.

Пример 5.

1 января 2014 года организация перешла с ОСНО на УСН. До перехода на УСН организация приобрела здание, остаточная стоимость которого на 01.01.2014 составила 10 миллионов рублей.

В течение 10 лет, с 2014 года по 2023 год, организация включит в расходы остаточную стоимость ОС последними числами отчетных дат (31 марта, 30 июня, 30 сентября и 31 декабря) равными долями по 10 000 000 руб. /10 лет / 4 =250 000 руб.

Пример 6.

В 1 квартале организация приобрела сооружение стоимостью 1 млн руб, выполнив все условия, необходимые для включения в расходы стоимости ОС. 31 марта в расходах учтено 1000000/4=250000 рублей.

1 апреля этого же года сооружение уничтожено стихией. В этом случае организация не сможет учесть в расходах оставшиеся 750 000 рублей, так как не выполняется одно из условий для признания расходов: ОС перестало использоваться в деятельности организации.

Предлагается следующий алгоритм отнесения на расходы стоимости ОС: оплаченная часть стоимости ОС делится на количество оставшихся до конца года отчетных дат и равными долями относится на расходы. Разберем этот алгоритм на примерах.

Пример 7.

2 сентября 2014 года организация приобрела в рассрочку, приняла к учету и стала использовать в своей деятельности катер стоимостью 3 600 000 рублей, оплатив при этом продавцу 600 000 рублей. По условиям договора организация должна ежеквартально погашать задолженность в сумме 600 000 рублей. Рассмотрим, в каком размере будут учитываться в расходах затраты на приобретение катера.

30.09.2014 года в расходы включается половина оплаченной суммы 600 000 рублей / 2 = 300 000 рублей. Оставшаяся половина учитывается в расходах 31.12.14. Кроме того, в 4 квартале 2014 года организация перечислит еще 600 000 рублей, которые тоже должны быть учтены в расходах. В итоге 31 декабря 2014 года организация отразит в расходах 300 000 руб. + 600 000 руб. = 900 000 руб.

В 2015 году организация ежеквартально перечислит продавцу катера по 600 000 рублей.

600000 рублей, уплаченные в 1 квартале, будут отнесены на расходы равными долями по 600000 руб. /4= 150000 руб. последними числами четырех отчетных дат: 31 марта, 30 июня, 30 сентября и 31 декабря.

600000 рублей, уплаченные во 2 квартале, будут отнесены на расходы равными долями по 600000 руб. /3 = 200000 руб. последними числами трех отчетных дат 30 июня, 30 сентября и 31 декабря.

600000 рублей, уплаченные в 3 квартале, будут отнесены на расходы равными долями по 600000 руб./2=300000 руб. последними числами двух отчетных дат 30 сентября и 31 декабря.

В результате в 2015 году в расходах учитывается:

Разные основания выбытия ОС могут повлечь разные налоговые последствия.

Рассмотрим несколько ситуаций. Прежде всего, нужно отделить случаи выбытия ОС, при которых происходит передача права собственности от тех случаев, когда право собственности не передается.

В случаях, когда право собственности на объект основных средств не передается (похищено, уничтожено стихией и т д.), расходы восстанавливать не нужно и подавать уточненные декларации тоже.

Когда происходит передача права собственности (продажа, дарение, передача в уставный капитал другой организации и т д.), расходы на приобретение ОС не придется восстанавливать в следующих случаях:

В остальных случаях расходы на приобретение (сооружение, изготовление и т д.) ОС придется исключить из налоговых расходов, включив вместо них амортизацию, начисленную по правилам Главы 25 НК РФ. При этом необходимо подать уточненные декларации по УСН за прошлые годы, предварительно доплатив налог УСН и пени.

Пример 8.

15 апреля 2014 года организация приобрела ноутбук за 72000 рублей и включила в расходы 30 июня, 30 сентября и 31 декабря 2014 по 24000 рублей. При принятии ОС на учет установлен срок полезного использования 36 месяцев.

05 мая 2015 года ноутбук продан за 60000 рублей. Как изменятся расходы организации в 2014-2015гг?

Вместо 72000 рублей в расходах следует отразить амортизацию, которая ежемесячно составит 72000 руб. / 36 мес. = 2000 руб.

По итогам 1 полугодия 2014:

- Исключаются из расходов затраты на приобретение ОС в сумме 24000 руб.

- Включается в расходы амортизация в сумме 2000 руб.

Итого расходы по итогам полугодия 2014 года уменьшатся на 22 000 руб.

По итогам 9 месяцев 2014:

- Исключаются из расходов затраты на приобретение ОС в сумме 24000 руб.*2 = 48000 руб.

- Включается в расходы амортизация за июнь-сентябрь в сумме 2000 руб.*4= 8000 руб.

Итого расходы по итогам 9 месяцев 2014 года уменьшатся на 40 000 руб.

По итогам 2014 года:

- Исключаются из расходов затраты на приобретение ОС в сумме 24000 руб.*3= 72000 руб.

- Включается в расходы амортизация за июнь-декабрь в сумме 2000 руб. *7= 14000 руб.

Итого расходы по итогам 2014 года уменьшатся на 58 000 руб.

Необходимо доплатить налог в сумме 58000 руб. *15% = 8700 руб, пени и подать уточненную декларацию по УСН за 2014 год.

В расходах 2015 года с января по май следует учесть амортизацию в сумме 2000 руб. ежемесячно.

Вопрос о том, можно ли при продаже ОС учесть в расходах его остаточную стоимость, — спорный. Минфин и ФНС считают, что нельзя, так как перечень расходов при УСН ограничен, и такой вид расходов, как остаточная стоимость ОС, в нем не предусмотрен. Суды решают этот вопрос по-разному.

Российскому физиологу Ивану Павлову принадлежит сравнение науки со стройкой, где знания, как кирпичики, создают фундамент...

Поставьте глагол в форму Present Perfect, Past Perfect или Future Perfect.Our taxi… by 9 o’clock yesterday morning. Let’s...

Николя́ Поль Стефа́н Саркози́ де На̀дь-Бо́ча (фр. Nicolas Sarkozy, полное имя Nicolas Paul Stéphane Sárközy de...

В этом рецепте мы расскажем о приготовлении классической сборной мясной солянки - любимого блюда многих, кто не...

Приближаются Новый год и Рождество, и гадания на любовь в домашних условиях вызывают к себе новый интерес. Такие простые,...

Видеть шипящую кобру или гадюку, которая укусила кого-то или вас самих - всегда дурной знак. Любой сонник укажет, что...

Привет, Друзья. Между суффиксами и окончаниями в английском языке может возникать путаница (и то, и другое...

Ароматная выпечка никогда не бывает лишней. Кто не любит посидеть за чашечкой чая с вкусным кусочком пирога? К...

Калорийность: Не указана Время приготовления: Не указано Когда я была еще маленькой и с аппетитом у меня...

Нередко нам снятся такие сны, в которых мы видим себя самих, свое тело, лицо, волосы и так далее – в целом или...

Анастасия Ксенофонтова100 лет назад, 19 февраля 1918 года, началась операция по спасению кораблей Балтийского...

Великим постом каждый день - с вечера воскресенья по пятницу - читается удивительная молитва Ефрема Сирина....

О проведении внеплановой выездной проверки, проводимой в связи с истечением срока исполнения юридическим лицом,...

Положения Федерального закона от 05.04.2013г. № 44-ФЗ, касающиеся контрактной службы и контрактного...

Поставьте глагол в форму Present Perfect, Past Perfect или Future Perfect.Our taxi… by 9 o’clock yesterday...

Николя́ Поль Стефа́н Саркози́ де На̀дь-Бо́ча (фр. Nicolas Sarkozy, полное имя Nicolas Paul Stéphane Sárközy de...